(以下、コラム記事を転載しています) ****************************************************************************

「1億円の壁」に対する不公平感をベースに、再び金融所得への課税強化の議論が高まっている。まずは人気取りのためのバラマキを止めることが何より先決であるが、財政再建のために本当に必要なら聖域扱いすべきでもない。とはいえ、キャピタルゲインへの課税はアンフェアかつ政府方針に反する上に、何より市場を壊す可能性が高い故に避けるべき。決して褒められるものではないが、現実的な策として残るのは配当への課税強化だけだ。

****************************************************************************

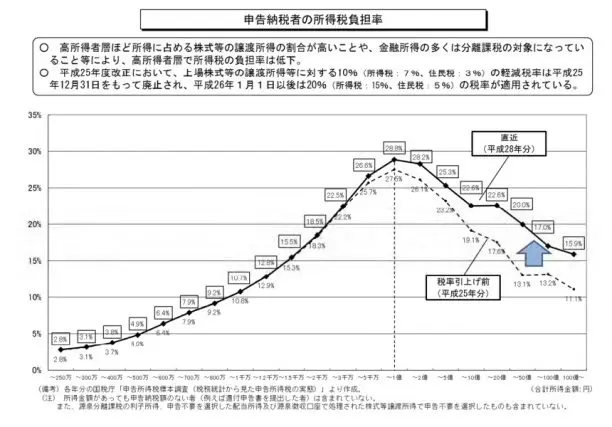

「1億円の壁」をご存じだろうか。税の負担率は所得1億円辺りがピークとなっており、それ以上の所得者は却って税率が下がる傾向がある。これがいわゆる「1億円の壁」現象だ。日本の税制が「金持ち優遇」だと批判される所以の一つでもある。

{kind=link}

なぜこんな現象が起きるのか。有力な仮説が、「富裕層というものは金融資産から来る所得、具体的には株式の配当や譲渡(キャピタルゲイン)が多いのだが、(給与所得が最大55%なのに対し)金融所得への課税は一律20%で固定されているから」というものだ。

こうした税制はアンフェアだという指摘は随分前からある。しかしそれが一時期急速に盛り上がったのが、岸田首相が就任時に、「分配政策」の一環として金融所得への課税強化方針を打ち出した1年前だ。

しかし当時、金融界からの猛反発と日本市場での売り浴びせを受け、岸田内閣は結局この方針を先送りし、政治的アジェンダからは一旦立ち消えたように見えた。

実際のところ、金融所得への課税強化は、「貯蓄から投資へ」というスローガンを掲げてきた政府・自民党の長期方針とは明らかに反するし、少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo)などの促進を進めようとしている直近の政策方向とも真逆だ。

しかし最近のコロナ禍対策や物価高対策で見る政府・自民党のバラマキ体質はいよいよ国の財政規律を弱め、しかも国防費のGDP比2%枠突破も現実化している。いくら企業業績が回復基調にある(つまり法人税は多少上乗せできる)とはいえ、日本政府はどこかで新たに大きな追加財源を探す必要に駆られているのが実情だ。

その際、物価高に苦しむ庶民や業績の振るわない中小企業から、さらに税金を取り立てるオプションはない。激しい国際競争の中で食い扶持を稼いでくれる大企業から取り立てようとすると、彼らからは「海外逃避してもいいんだぜ」と脅される。

おのずから課税強化のターゲットは、世の中の嫉妬を一身に受け止めてくれる富裕層に定まろう。しかもいつでも海外に資産を移せるベンチャー成金ではなく、日本に根差し(子・孫・友人が日本に在住、不動産資産も日本、など)、今さら海外移住などは面倒くさい高齢者である。日本の金融資産の圧倒的大半はそうした高齢の富裕層およびそれに準ずる「余裕のある資産家」が保有している。

こうした状況を踏まえ、今また金融所得への課税強化が政治的アジェンダのリストに復活しつつあるようだ。

しかしここで言っておきたい。金融所得だからと一律に課税強化すべきではない。なぜなら金融資産の種類によって、投資家の保有リスクと市場におけるインパクトが全く違うからだ。

端的に言って、金融資産を譲渡した結果得られる「キャピタルゲイン」については今の一律20%を維持するというのは妥当ではないか。

もしこれをそれなりに高くしようとすると、国内の投資家からは「大幅な値下がりリスクを背負って投資した結果、ようやく得られたキャピタルゲインだ。毎月確実に得られる給与所得とは違う。もしこれに課税強化するなら、本気で海外市場への投資にシフトして国内市場は無視する」と猛反発され、市場自体をボイコットされかねない。そうした動きを見越して海外投資家も日本市場を見放す可能性が高い。

すると日本の株式市場に対する海外からの投資が極端に減り(数十年前の小さなローカル市場に立ち戻ることになり)、日本に落ちるお金は減り、しかも市場の需給バランス機能はほとんど死に絶えるだろう。当然、日本の株式市場で働く人たちの雇用も一挙に蒸発する。これはキャピタルゲイン課税強化で得られる税収増を遥かに上回るネガティブ・インパクトを日本経済に与える公算が強い。こんな怖い博打を政府には打って欲しくない。

もう一つのオプションは、同じ金融資産から得られる所得の中でも、配当に対する税率を上げるというものだ。これも金融市場、特に株式市場に対する影響は確実にあるが、キャピタルゲインに対する税率アップに比べ、そのネガティブ・インパクトは格段に低い。

なぜなら日本の株式市場における定常的国内参加者の多くがキャピタルゲイン狙いであり、海外市場参加者もそうした特性を知った上で投資をしているからである。つまり仮に日本で株式の配当に対する課税を強化しても、市場参加者は(ブーブーと文句を言うだろうが)日本市場を離脱することはないという推論が導き出されるのだ。

この「配当所得にだけ課税を強化」というやり方は実務的に成り立つのと、「金融所得全般に対して課税を強化」よりはましなので、オプションとして提示している。決して理念的に褒められるものではないことは言い添えておきたい。

なぜなら企業は毎期利益を確定後、その利益に対し課税された税金(国税、県民税)を収めている。その残った税引き後利益から株主に対し配当を行うのだ。すなわち配当所得というのは国と自治体に対し既に税金を支払った残りを株主に還元しているものであり、配当所得課税というものはその残りに課税している時点でそもそも「税の二重取り」なのだ。

その二重課税の税率をさらに強化するというのは本来あってはならないことだ。もしそこまで手を着けなければいけないのであれば、政治家と官僚はまずは財政の無駄遣いを徹底的に排した上で、それでもなお足らない部分については国民から一時的に拝借するくらいの気構えで財政再建に血道を上げていただきたい。それくらい税金というのは重いものだ。

「自分の財布じゃないから、有権者受けを考えて気前よく使ってしまえ」というさもしいバラマキ根性はいい加減、止めて欲しい。